Family Office, רו״ח, עו״ד

אנחנו בקשת מאמינים, כי הכרת מודל ה – DAF והמידע המופיע כאן יסייעו לכם בשיח עם לקוחותיכם בנושא תרומות ומיסוי, ובהתאם לכך בבחינה משותפת של הפתרון הנכון עבורם ברמה המיסויית ותוך השגת האימפקט הרצוי עבורם.

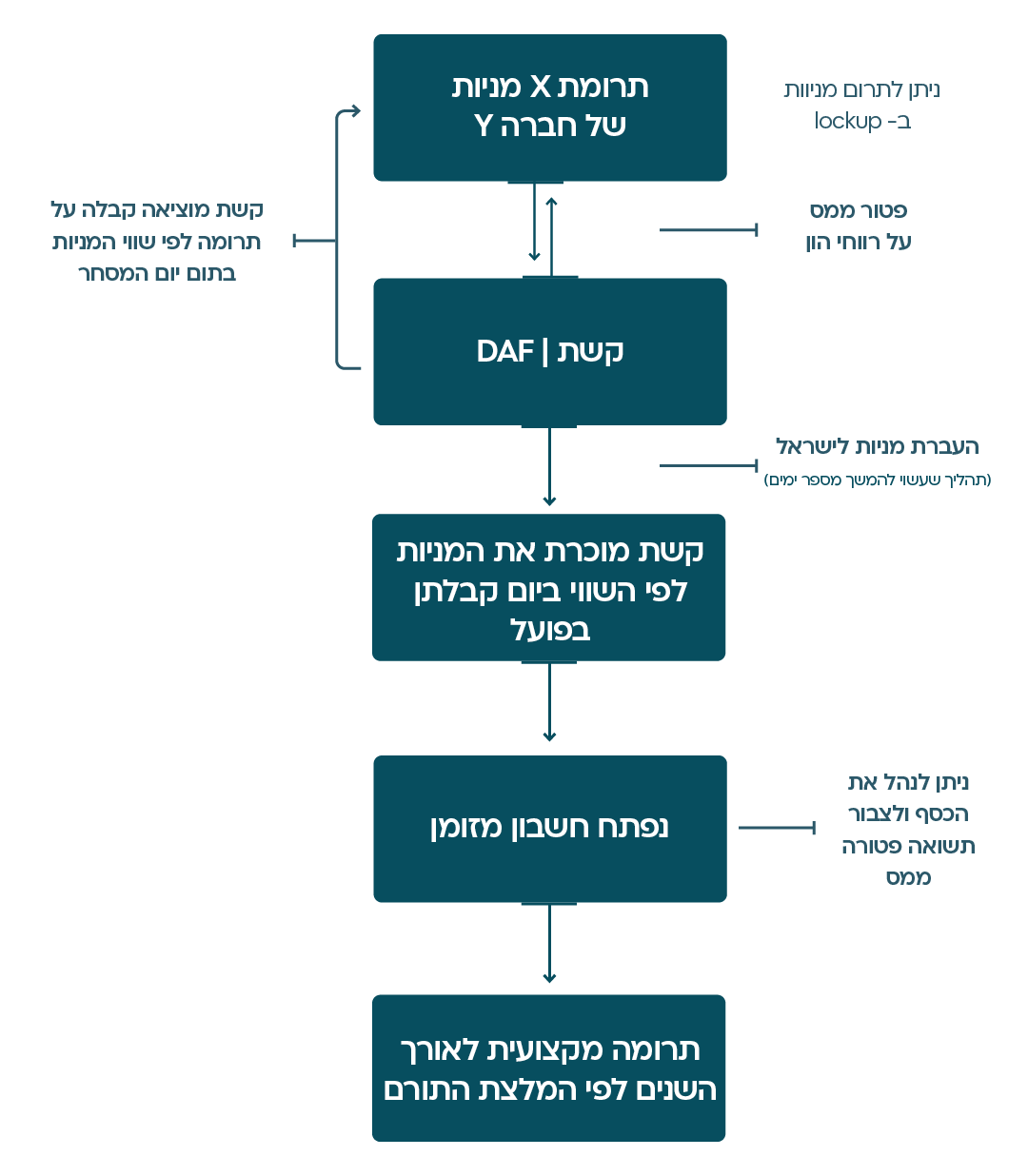

איך עובד המודל הפיננסי?

מודל ה – DAF (Donor-Advised Fund) הוא כלי פיננסי חדשני לניהול תרומות עם הטבות מס – בהתאם לקריטריונים הנהוגים בישראל. המודל פעיל בארה"ב, קנדה, אנגליה, אוסטרליה ועוד.

באמצעות המודל ניתן להעביר תרומה לקשת ובאופן מיידי לקבל קבלה לזיכוי לצרכי מס – קשת הינה חברה לתועלת הציבור (חל"צ) ולה אישור לפי סעיף 46 מרשות המיסים – ואז לאורך השנים להחליט מתי ולאילו עמותות לתרום. העמותות נבחנות ומאושרות על ידי קשת.

לקשת ניתן לתרום מגוון נכסים – מניות סחירות, מזומן, נדל"ן ואף חפצי אומנות.

בנוסף, ניתן לבחור לנהל את כספי התרומה בבית השקעות, לצבור תשואה הפטורה ממס, ובכך להגדיל את הקרן.

למידע נוסף פנו אלינו – info@keshet-il.org

תרומת מניות

קשת מקבלת מגוון של נכסים לתרומה – ובהם מניות סחירות, עליהן יש פטור ממס רווחי הון.

עם העברת המניות לקשת התורמים יקבלו קבלה על תרומה לפי סעיף 46. שווי המניה ייקבע בתום יום המסחר.

תהליך תרומת המניות אורך מספר ימים.

*אין לראות במידע שבאתר זה ייעוץ מיסויי או משפטי. קשת ממליצה לתורמים להתייעץ עם יועצי מס ועורכי דין מוסמכים, בעלי מומחיות במדינה אשר ממנה נתרמים הנכסים.

יתרונות מודל ה – DAF

*

הפרדה

בין מועד התרומה לקשת להעברתה ליעדה בפועל,

ובו בזמן קבלת הטבת מס מקסימלית.

*

פשטות

הפלטפורמה של קשת מספקת מידע נגיש

ופשוט לניהול והבנה.

*

אמון ודיוק

העמותות נבחנות ומאושרות ע"י קשת

בהתאם לקריטריונים הנהוגים בישראל.

*

המשכיות

ניתן להעביר את הקרן לדורות הבאים ולקדם מורשת נתינה משפחתית.

*

מגוון אפשרויות לתרומת נכסים

מניות סחירות, מזומן, נדל"ן ואפילו חפצי אומנות.

*

גמישות

ניתן להמליץ על מענק לעמותה כשמחליטים שנכון.

*

מעורבות

אפשר להעביר את הכסף לעמותה הנבחרת דרך קשת ולשמור על רמת מעורבות גבוהה עם העמותה.

קשת קרן שיתוף תורמים

חוצות שפיים

ת.ד 376, 6099000

09.9533895

ארגוני אקוסיסטם שותפים

*אין לראות במידע שבאתר זה ייעוץ מיסויי או משפטי. קשת ממליצה לתורמים להתייעץ עם יועצי מס ועורכי דין מוסמכים, בעלי מומחיות במדינה אשר ממנה נתרמים הנכסים.

Design by David Haliva

Copyright 2021 © All rights Reserved.

תרומת מזומן

סעיף 46 לפקודת מס הכנסה: זיכוי מס בשל תרומה לעמותה / חברה לתועלת הציבור (חל"צ)

תרומות מוכרות למס הניתנות למוסדות ציבור כפופות לסכומי מינימום ומקסימום. על פי פקודת מס הכנסה (להלן: הפקודה), מתוך מטרה לעודד תרומות למוסדות ציבור, ניתן לקבל זיכוי ממס בשל תרומה למוסדות שקיבלו הכרה על פי סעיף 46 לפקודה.

זיכוי כאמור יינתן רק בגין קבלה מקורית, בה צוין במפורש שם התורם.

הזיכוי שיינתן הינו כדלקמן:

יחיד – זיכוי בשיעור 35%

חברה – זיכוי מס בשיעור מס החברות

במסגרת תיקון 194 לפקודה נקבע כי החל מיום 01.01.2012, סכום התרומה המינימאלי לשם קבלת זיכוי כאמור הינו 180 ש"ח והסכום המקסימאלי שבגינו יינתן זיכוי לא יעלה על 9,350,000 ש"ח, או 30% מסך ההכנסה החייבת של הנישום באותה שנת מס, כנמוך מבניהם.

תרומת מניות

סעיף 97 לפקודת מס הכנסה: פטור ממס על מתן מתנה

מתן נכס במתנה הוא אירוע של מכירה החייב במס על רווח ההון. חישוב רווח ההון בגין נתינת המתנה נעשה בהתאם לסעיף 91 לפקודת מס הכנסה (זהה למכירה 'רגילה').

יחד עם זאת המחוקק התיר להעניק מתנות מבלי שנותן המתנה יחויב במס על רווח ההון. הפטור ניתן בסעיף 97 כדלקמן:

"97. (א) ריווח הון יהיה פטור ממס אם הוא נובע מאחד מאלה:

(4) מתנה למדינה, לרשות מקומית, לקרן קיימת לישראל, לקרן היסוד – המגבית היהודית המאוחדת לישראל, או למוסד ציבורי כמשמעותו בסעיף 9(2)**

(5) מתנה לקרוב וכן מתנה ליחיד אחר אם שוכנע פקיד השומה כי המתנה ניתנה בתום לב; (בתיקון 132 הוספה הסיפא הבאה – ) ובלבד שמקבל המתנה אינו תושב חוץ;"

מעבר להוכחה כי המדובר במתנה (ראה "מהי מתנה") כדי לזכות בפטור חייב הנישום לעמוד בתנאים נוספים:

97(א)(4) מתנה את מתן הפטור בכך שהמתנה תינתן לרשימה סגורה של גופים.

** סעיף 9(2) לפקודת מס הכנסה קובע כי גוף המוגדר כ"מוסד ציבורי" פטור מתשלום מס על הכנסותיו שאינן מעסק (בהסתייגות לגבי הכנסות מדיבידנד, מריבית או מהפרשי הצמדה). עמותה שנרשמה במס הכנסה מוגדרת באופן אוטומטי כ"מוסד ציבורי" ומקבלת פטור ממס לפי סעיף 9(2). כלומר עמותה למעשה אינה צריכה להגיש בקשה כלשהי על מנת לקבל את האישור, ואינה צריכה להחזיק במסמך כלשהו המעיד כי האישור ניתן לה.

מידע נוסף בנושא ניתן למצוא באתר רשות המיסים

*אין לראות במידע שבאתר זה ייעוץ מיסויי או משפטי. קשת ממליצה לתורמים להתייעץ עם יועצי מס ועורכי דין מוסמכים, בעלי מומחיות במדינה אשר ממנה נתרמים הנכסים.